TCFDへの取組み

気候関連に対する基本姿勢

当社グループは、急激な気候変動がもたらす危機に直面している社会環境において、将来にわたって企業活動を継続してゆくためには、環境負荷を低減させ、カーボンニュートラルを実現することが不可欠であると考えております。このような認識の下、当社においてサステナビリティ経営を加速させ、2030年度までに2019年度対比でCO2排出量を46%削減するとともに、2050年度にカーボンニュートラルを実現することを目標に掲げ、取組みを進めています。

当社は2022年3月に、「気候関連財務情報開示タスクフォース(TCFD)」の提言に基づき、気候変動によるリスクと機会が当社の事業に与える影響を開示し、2026年6月に見直しを行っています。

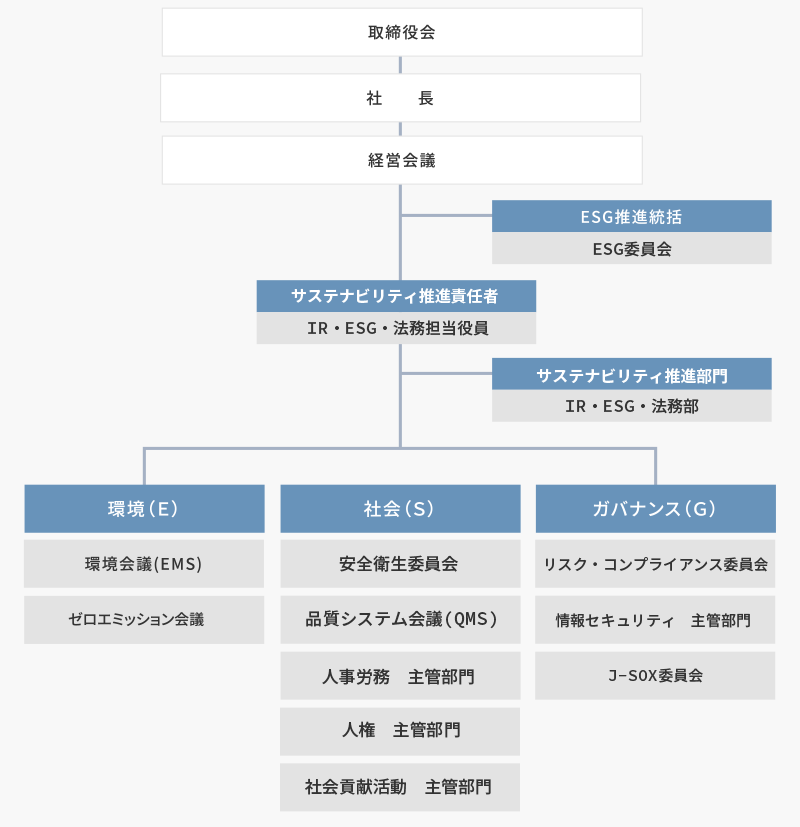

(1)ガバナンス

当社グループは、気候変動を含むサステナビリティ関連の課題を経営の最重要課題の一つとして位置づけています。この課題への対応について、最高意思決定機関である取締役会が最終的な監督責任を負う体制を構築しています。

この方針を具体化するため、2021年4月に経営会議傘下の組織として「ESG委員会」を設置しました。同委員会は、IR・ESG・法務担当役員を委員長とし、事業統括本部役員、開発・日本・北米・中国・アジアの各事業本部を統括する本部長を中心に構成されています。2025年度においては、年1回ESG委員会を開催しました。2026年度からは定期的な開催に加え、気候変動に関する重要事項や急激な市場変化が生じた際には、臨時に開催する体制としています。

ESG委員会は、ESG全般の統括・諮問機関として、戦略策定、目標設定、および活動推進について、主管部門に対して経営者の視点から助言を行っています。

取締役会は、気候変動関連の戦略を最終的に承認し、ESG目標の進捗状況について直接報告を受け、少なくとも年1回以上審議される体制として、監督の実効性を確保しています。

【サステナビリティ推進体制】

(2)戦略

分析のプロセス

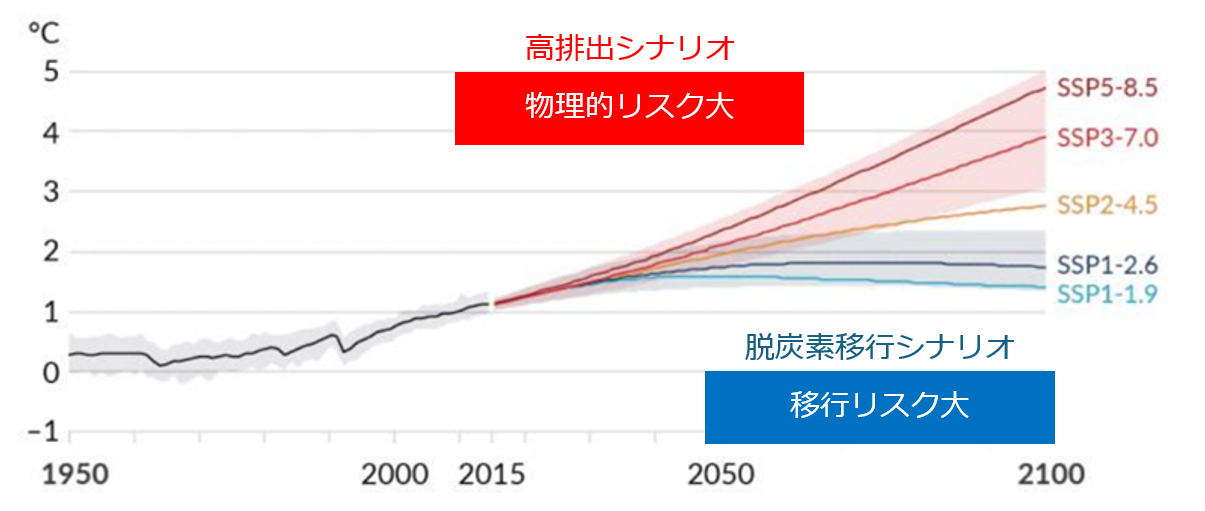

当社は、TCFD提言で示された各リスクと機会の項目を参考に、気候変動問題が事業に及ぼす影響について検討を行いました。1.5℃シナリオと4℃シナリオの二つを用い、政策や市場動向の変化(移行リスクと機会)および災害等による物理的変化(物理的リスクと機会)に関する分析を実施しています。これらの分析を通じて、リスクと機会を洗い出し、事業への影響度と対応策を分析・策定しました。

気候変動シナリオ

当社は、シナリオ分析の検討にあたり、IEA(国際エネルギー機関)やIPCC(気候変動に関する政府間パネル)が発行する最新の報告書を参照し、2つのシナリオを設定しています。今後も定期的に気候関連パラメータや事業環境の変化を反映し、リスクと機会および対応策の内容を継続的に見直してまいります。

|

脱炭素移行シナリオ (1.5℃シナリオ) |

高排出シナリオ (4℃シナリオ) |

|

|---|---|---|

| 想定される社会 | 今世紀末までの気温上昇を産業革命前と比較して1.5℃に抑えるため、脱炭素社会への移行に伴う大胆な政策導入や技術革新が進められた社会。法規制の強化や炭素税の導入、消費者の環境意識の変化が、サプライチェーン全体に大きな影響を及ぼす。 | 気候変動対策が現状から進展せず、世界の平均気温が今世紀末頃に約4℃上昇する社会。異常気象(猛暑・豪雨等)の激甚化・頻発化が顕著となり、農産物の収穫量減少や、大規模洪水による拠点被災のリスクが著しく高まる。 |

| 参照シナリオ |

IEA:NZE 2050 IPCC:SSP1-1.9(RCP1.9相当) |

IPCC:SSP5-8.5(RCP8.5相当) |

◆1850~1900年を基準とした世界の平均気温の変化

- 出典: IPCC第6次評価報告書 第1作業部会報告書 政策決定者向け要約 暫定訳(文部科学省及び気象庁)より、図SPM.8を転載

気候関連の主なリスクと機会

当社ではTCFD提言に基づき、気候変動が当社事業に与える影響について、1.5℃(脱炭素移行社会)および4℃(高排出社会)のシナリオを用いて分析を実施しました。

| リスク | ドライバー | 時間軸 | 自社への影響 | 影響度 | リスク対応策 | |

|---|---|---|---|---|---|---|

| 移行 リスク |

法規制・ 政策 |

GHG排出価格の上昇 | 中期~長期 | 炭素税の導入により直接排出するCO2への課税コストが増加する | 中 |

|

| 既存の製品およびサービスへの受託事項および規制 | 短期~長期 | 主要販売市場におけるICE車(内燃機関車)販売規制の強化や、消費者ニーズのEVへの急激なシフトにより、既存製品の売上が減少する | 中 |

|

||

| 短期~長期 | 各国の燃費規制やZEV規制の強化により、既存のICE車向け部品の需要が減少することで、売上が減少する | 中 | ||||

| 市場 | 原材料コストの上昇 | 中期~長期 | 低炭素鋼材(グリーン鋼材)の需要が増加することで、原材料の調達コストが増加する | 中 |

|

|

| 技術 | 既存の製品やサービスを排出量の少ないオプションに置換 | 短期~長期 | 製品への低炭素技術導入による設備投資や研究開発(R&D)費用が増加する | 中 |

|

|

| 評判 | ステークホルダーの懸念の増大または否定的なフィードバック | 短期~中期 | 環境対策への取り組みが不十分と投資家に評価された場合、資本調達コストが増加する | 小 |

|

|

| 物理的リスク | 急性 | サイクロンや洪水などの極端な天候事象の過酷さの増加 | 短期~長期 | 台風や水害により自社生産拠点が被災した場合、操業停止や生産能力の低下を招き、製品の供給遅延や売上高の減少が発生する | 大 |

|

| 短期~長期 | 自社生産拠点の損傷や冠水および浸水、停電などが発生した場合、生産活動の中断や遅延が発生し、復旧コストが増加する | 大 | ||||

| 慢性 | 上昇する平均気温 | 中期~長期 | 気温上昇への対応として、製造現場の空調設備や温度管理体制の強化が必要となり、追加投資や維持コストが増加する | 中 |

|

|

| 機会 | ドライバー | 時間軸 | 自社への影響 | 影響度 | 機会実現策 | |

|---|---|---|---|---|---|---|

| 機会 | 資源の効率性 | より効率的な生産および流通プロセスの使用 | 短期~中期 | 生産プロセスの省エネ化や物流効率の最適化により、CO2排出量を削減するとともにコストを低減する | 中 |

|

| エネルギー源 | より低排出のエネルギー源の使用 | 短期~中期 | 自社拠点への太陽光発電設備導入により、再生可能エネルギーの自家消費を行うことで、電力調達コストを削減する | 中 |

|

|

| 製品及び サービス |

消費者の嗜好の変化 | 中期~長期 | EV・FCEVの市場拡大に伴い、新たに求められるニーズに対応する高付加価値な製品を提供することで、売上が増加する | 中 |

|

|

| 研究開発とイノベーションによる新製品またはサービスの開発 | 中期~長期 | 顧客のEVシフトや軽量化要請に対応するため、製品設計段階からの技術提案や、車体骨格の最適化シミュレーションなどの新しいサービスを提供することで、売上が増加する | 中 |

|

||

| 市場 | 新しい市場へのアクセス | 中期~長期 | EV・FCEVの市場拡大に伴い、軽量化技術や高精度な関連部品(例:燃料電池向け部品等)を提供することで、新規顧客の獲得と売上の多角化を推進する | 中 |

|

|

【時間軸】

- 短期:2026年~2027年

- 中期:2028年~2030年

- 長期:2031年~2050年

【影響度】

- 大:事業に甚大な財務的影響をもたらし、事業継続の可否または持続的成長に直結する可能性がある

- 中:一定規模の財務的影響が発生し、事業運営や経営計画の達成度に影響を及ぼす可能性がある

- 小:軽微な財務的影響にとどまり、事業運営への影響は限定的である

特に重要と認識したリスク・機会

特定したリスクおよび機会については、各項目の影響度を評価しており、主要なものについては、より詳細な分析を実施したうえで対応策を検討し、リスクの最小化および機会の最大化に努めています。

| リスク /機会 |

自社への影響 | 財務的影響額 (2030年度) |

試算概要・前提条件 |

|---|---|---|---|

| 物理的 リスク |

台風・水害の激甚化による操業停止に伴う売上高の減少 | 8,748百万円 |

|

| 洪水による自社拠点の損傷・冠水に伴う復旧コストの増加 | 36,102百万円 |

|

(3)リスク管理

気候変動関連リスクの識別・評価は、IR・ESG・法務部が所管し、全社横断的に実施されています。リスクは「影響度」と「時間軸」の二軸で評価され、その重要性に応じてESG委員会に報告されます。

評価結果及びESG委員会への諮問結果に基づき、IR・ESG・法務担当役員が全社的な対応方針の決定およびリスク低減策の統括・推進を行います。

リスク低減策の実施は、リスクの性質に応じて体制が異なります。物理リスクについては、「リスク・コンプライアンス委員会」を通じて全社横断的に施策を推進します。一方、移行リスクは事業活動に直結する領域であるため、中期事業計画に組み込み、各事業本部が主体となって施策を推進する体制としています。

(4)指標と目標

当社は、脱炭素社会の実現に向けた社会的責任を果たすべく、中長期的な環境目標を設定しています。Scope1+2の温室効果ガス(GHG)排出量については、2030年度に2019年度比で連結46%削減を目指すとともに、2050年度にはカーボンニュートラルの実現を目標としております。

目標に対する実績は、統合報告書及び当社ウェブサイトにて開示しております。

(URL:https://www.h1-co.jp/sustainability/environment/)